Assurance Invalidité

-

Si vous deveniez invalide, votre capacité à gagner un revenu, à payer vos factures ou à économiser pour la retraite pourrait être compromise.

Les accidents et les maladies font partie de la vie et peuvent toucher n’importe qui, n’importe quand.

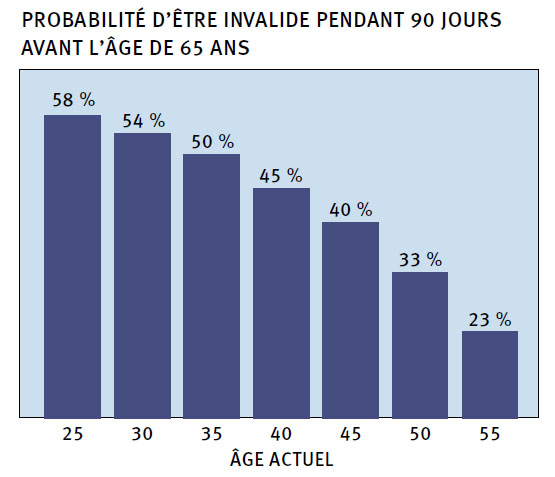

Pensez à la probabilité de subir une invalidité totale de 90 jours ou plus avant l’âge de 65 ans (1) (voir le tableau ci-dessous). La durée moyenne d’une invalidité qui dure plus de 90 jours se situe entre 2,1 et 3,2 ans chez les personnes de 55 ans et moins (2).1) 1985 Commissioners Individual Disability Table A

2) 1985 Commissioners Individual Disability Table A : Si la période d’invalidité dure plus de 90 jours, la durée moyenne sera de 2,1 années à l’âge de 25 ans, 2,5 années à 30 ans, 2,8 années à 35 ans, 3,1 années à 40 ans, 3,2 années à 45 ans, 3,1 années à 50 ans, 2,6 années à 55 ans et 1,6 année à 60 ans

-

L'assurance invalidité vous offre une sécurité financière dans l’éventualité où un accident ou une maladie vous empêcherait de travailler ou de gagner de l’argent. En éliminant le stress provoqué par une perte de revenu, les régimes d'assurance invalidité vous permettent de vous concentrer sur votre rétablissement jusqu'à ce que vous soyez en mesure de reprendre le travail. Qu’il s’agisse de protéger votre revenu principal ou de compléter la couverture que vous recevez de votre employeur, groupe ou association, nous pouvons vous fournir un régime fiable et complet qui vous couvrira partout dans le monde tout au long de vos années de travail.

Source : Compilé par RBC Vie à partir du tableau A du Commissioners Disability de 1985 (tableau sur l’expérience)

Plusieurs régimes sont disponibles pour protéger les revenus des étudiants, des professionnels en exercice et des propriétaires et dirigeants d'entreprises. En cas d'accident ou de maladie, votre assurance invalidité pourrait se transformer en bouée de sauvetage financière; cependant, les polices ou les fournisseurs d’assurance invalidité ne vous offriront pas tous la couverture qu’il vous faut. Votre couverture d'invalidité doit être correctement conçue, et, pour vous, la première étape – la plus importante – consiste à choisir le bon courtier pour vous renseigner sur ces produits. Une police d’assurance invalidité bien conçue devrait vous offrir une protection immédiate ainsi que la possibilité de mettre à jour votre couverture au fur et à mesure que vous avancez dans votre carrière. Chez Lorne Schecter Groupe Conseil, nous avons les connaissances et l'expérience nécessaires pour vous fournir des régimes haut de gamme au meilleur prix sur le marché.

Lorne Schecter Groupe Conseil compte des milliers de clients, et, malheureusement, les réclamations sont une réalité de la vie. Nous traitons personnellement chaque réclamation, ce qui signifie que c’est nous qui soumettons la demande d'invalidité à la compagnie d'assurance et qui en effectuons directement le suivi, afin que nos clients puissent se consacrer pleinement à leur rétablissement. Notre vaste expérience en matière de réclamations d'invalidité et notre engagement durable envers le bien-être de notre clientèle garantissent que chaque demande sera traitée rapidement et efficacement. -

Types de régimes d’invalidité

-

Vos revenus futurs sont votre actif principal, ce qui fait de votre assurance invalidité individuelle l’une des plus importantes de toutes les polices que vous possédez.

Le régime d'assurance invalidité individuel vous verse une prestation mensuelle non imposable afin de remplacer les revenus que vous pourriez perdre advenant une maladie ou une blessure. Un régime d'invalidité bien conçu permettra d’accroître votre couverture à mesure que vos revenus augmentent.

Obtenir une soumission -

Vous êtes, pour la majorité d’entre vous, la clé de la réussite de votre entreprise.

Si vous devez assumer des frais généraux, le succès de votre entreprise dépend de votre santé et de votre bien-être. Une période d’invalidité pourrait ainsi nuire au bénéfice net de votre entreprise. Dans le cas d'une invalidité, le régime d’assurance frais de bureau paiera les dépenses fixes de votre entreprise, telles que les salaires, les impôts fonciers, le loyer et les services publics.

Obtenir une soumission -

Certains parmi vous se lancent en affaires avec des partenaires. Il est donc essentiel, en cas d’invalidité, de disposer d’une convention de rachat des parts, que vous aurez rédigée ensemble.

Ces conventions décrivent les attentes de chaque partie en cas d’invalidité. Un tel régime d’assurance peut, conformément aux dispositions de votre entente, aider à fournir les fonds nécessaires pour acquérir les parts de partenaires qui ne seraient plus en mesure de travailler.

Obtenir une soumission -

Protection Personne clé protège votre entreprise contre les difficultés financières que pourraient éventuellement causer une maladie ou une blessure de longue durée subie par une personne clé.

Elle prévoit également des fonds pour vous aider à assurer le remplacement de cette personne clé

Obtenir une soumission -

La plupart d’entre vous cotisent à un régime d’épargne, tel qu’un REER.

En cas d’invalidité, votre capacité à épargner pour la retraite pourrait être largement compromise. Le régime d’assurance invalidité et protection de la retraite cotisera à votre REER en votre nom pendant que vous êtes invalide. Cette couverture vous procurera la tranquillité d’esprit de savoir que votre retraite est protégée.

Obtenir une soumission -

Même quand on est invalide, il faut rembourser ses emprunts.

Si vous deveniez invalide et que vous n’étiez plus en mesure de travailler, rembourser vos emprunts pourrait s’avérer difficile. Le régime d’assurance invalidité pour les prêts aux entreprises paiera en votre nom les mensualités de vos emprunts pendant votre invalidité.

Obtenir une soumission